La idea de los acuerdos de gestión de riesgo en entidades financieras es garantizar si la entidad tiene reservas suficientes para arcar con pérdidas inesperadas. Pero proteger las entidades financieras contra pérdidas inesperadas sugiere que la entidad parte de un concepto de pérdidas esperadas, que viene de Capital en Riesgo.

Capital en riesgo

El capital en riesgo es la pérdida de valor del negocio que solo se verá superada en cierta probabilidad. Por ejemplo: en apenas un uno por cien de los casos en un plazo determinado. El capital es considerado un amortiguador de riesgo, tanto en Basilea (I,II y III) cuanto en Solvencia II. (siendo éste el primero de tres pilares que comportan la regulación Solvencia II).

Pero a lo mejor, debamos irnos un poco antes de la creación de dichas regulaciones, antes mismo de la idea de la entidad financiera. Centrémonos así en el concepto de capital. El capital de una empresa es, desde el punto de vista del accionista, la pérdida máxima que puede sufrir antes de su quiebra. Para el acreedor, el capital es la pérdida máxima que la empresa puede sufrir sin que sus derechos se vean afectados.

Para una entidad tener su calidad crediticia en AA debe garantizar al 99,98% de que no quebrará a lo largo del próximo año (Soler et al. 1999). Siendo así el capital en riesgo sería registrado como el capital superior a niveles de pérdida que no será excedido excepto por estos 0,02% de casos. Su concepto es muy parecido al concepto de valor en riesgo, sin embargo, se considera para períodos más largos (año) mientras que el valor en riesgo se mide generalmente para períodos más cortos (día).

La creación del comité de Basilea

Regresando a la historia de la reglamentación, el comité de Basilea, o Basel Committee on Bank Supervision (BCBS), se ha creado en 1974 por directivos de bancos centrales de diez países. Su central se estableció en las instalaciones del Bank for International Settlements, en Basilea. Aun en 1975 se establece una Concordata entre los miembros, que evoluciona para los Principios de supervisión de establecimientos bancarios extranjeros, en 1983.

El primer acuerdo de Basilea

El primer acuerdo de Basilea, o “Capital measurement and capital standars” (BCBS, 1988) se ha dedicado casi exclusivamente a la medida de capital en riesgo frente a riesgos de mercado. Que es el riesgo más recurrente para cualquier entidad bancaria. Sólo ocho años después se ha publicado el “Ammendment to the capital accord to incorpórate market risks” (BCBS, 1996), que incluye el riesgo de mercado por encima del riesgo de crédito.

Se desarrolla en un ambiente de instabilidad latinoamericano que amenaza el comité por el deterioro de coeficientes de capital de grandes bancos internacionales. La publicación de la medida en julio de 1988 sigue una publicación consultiva de 1987, emitida dos meses después del lunes negro.

El acuerdo se basaba en el Ratio Cooke, que considera el Capital por los activos baremados al riesgo. Los activos podrían ser baremados a 0% como el caso de moneda, oro, bonos de tesoro de países pertenecientes a la OECD hasta 100% como bonos de empresas comerciales controladas por el sector público.

La ratio debería ser superior a 8%.

El acuerdo de Basilea II

Dicho acuerdo de Basilea II recibió 2 implementaciones, una en 2006 y otra en 2009, que se refiere Basilea 2.5 y es una clara respuesta a la crisis financiera de 2007-2009. Esta última alteración incluye la introducción del Valor en riesgo estresado como requerimiento.

Su implementación, significa una extensión en la forma con que los requerimientos de capital son establecidos. Se extiende el Cooke ratio añadiendo una proporción de 1/ (12,5*Capital Market Risk). Que, simplificando, significa que el capital debe ser superior a 0.08*Risk Weighted Assets + Capital Market Risk.

En su modelo final, establecido en junio de 2004, e implementado en 2006, se establecen 3 pilares: Requerimientos de capital mínimo, Proceso de revisión de la supervisión, y disciplina de mercado. Centrándonos en la medida de requisito de capital, se crea el Mcdonough ratio, que incluye Capital por Riesgo Operacional.

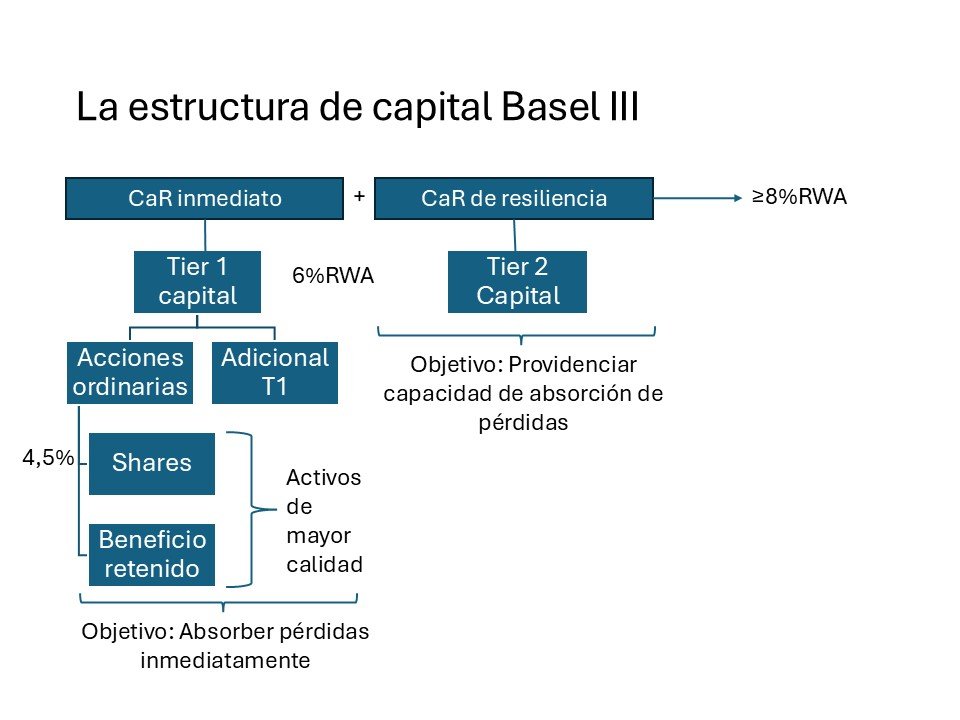

La creación e implementación del acuerdo de Basilea III

En seguida, y aún como un intento de responder a la crisis global, se ha publicado en 2010 Basilea III: “A global regulatory framework for more resilient Banks and banking systems” (BCBS, 2010). La intención, como dice su nombre es mejorar la resiliencia del sector bancario y sus entidades, reduciendo el riesgo de contagio desde el sector financiero a la economía real.

Para tanto se trabaja en la calidad de los activos que componen el Capital mínimo requerido. En el caso, se pide un 6% del valor de activos baremados por el riesgo (RWA) en Activos de altac calidad (Tier 1) y a parte, que al menos 4,5% del RWA sea de acciones.

Las reformas de Basilea III finalizaron en 2017 y en 2019 se publicaron los requerimientos de capitales mínimos para riesgos de mercado (BCBS, 2019). En 2021 se publican los principios para una administración y supervisión de riesgos financieros relacionados con el clima efectivos, (BCBS, 2021), que introduzco riesgos financieros relacionados con el clima, dentro del sector financiero.

Actualmente el BCBS está enfocado en Riesgos emergentes a partir de riesgos relacionados con la inflación, la digitalización de las finanzas, riesgos financieros relacionados con el clima, monitorización y revisión de estándares existentes e implementación y evaluación del acuerdo Basilea III.

Deja una respuesta