Definición y Relevancia del riesgo operacional

El riesgo operacional se define por el comité de Basilea (BCBS) en 2001 como la posibilidad de que se produzca una pérdida financiera debido a acontecimientos inesperados en el entorno operativo o tecnológico de una entidad. Podemos decir que su medición es más reciente que riesgo de crédito incluido en el primer documento de BCBS en 1979 y del de mercado, incluido en la década de 80.

Su relevancia

El riesgo operacional en su medición y gestión no es solo un tema reciente, pero también gradualmente relevante. Aun en 2003 el propio BCBS alega en el documento Guía de buenas prácticas de administración y supervisión de riesgos operacionales (BCBS, 2023) una creciente preocupación por los riesgos operacionales. Dicha creciente preocupación se confirma por Jorion (2009), que afirma que la mayor parte de los desastres financieros ocurren por una combinación de los fallos en controles con riesgos de mercado y/o de crédito.

Su definición, tal como escrita por el comité de Basilea, permite que extrapolemos también el riesgo operacional a otras entidades no financieras. Dónde quieras que haya una operación, allí estará un riesgo de que esta operación falle. Y en este sentido este riesgo transciende a entidades no financieras.

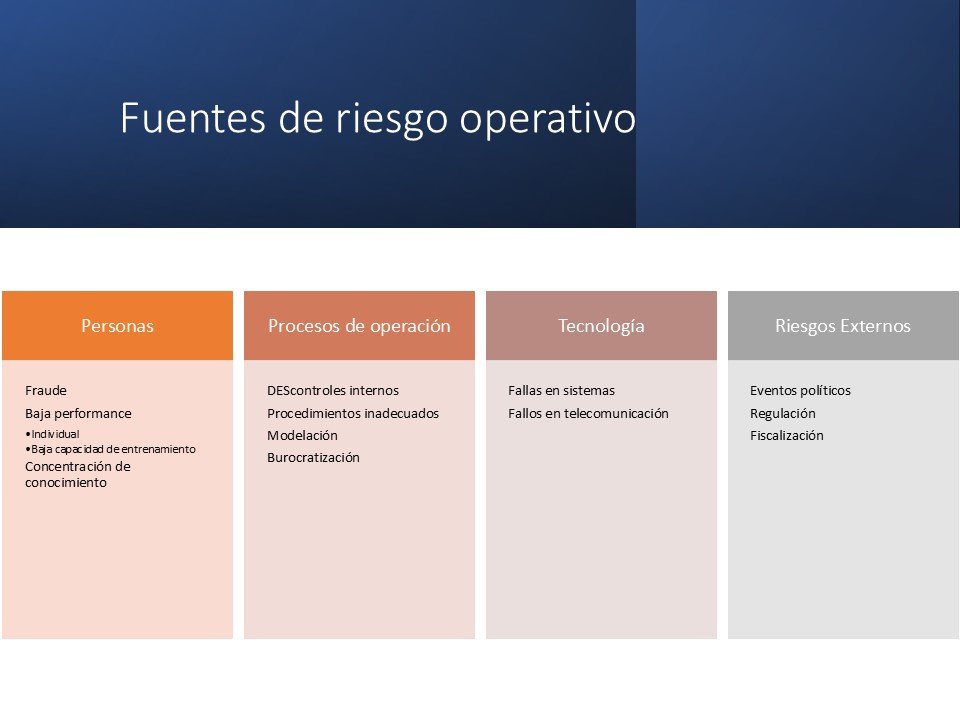

¿Dónde tendríamos que mirar si quisiéramos buscar el riesgo operacional?

El riesgo operacional puede ocurrir en cualquier etapa de la operación, causado dentro o fuera de la entidad, esto agrega un alto nivel de complejidad en su cálculo, una vez que pueden ser motivados por distintos factores, en distintos puntos de la empresa, por individuos, grupos de individuos o incluso sin que se involucre persona alguna, como podría ser un riesgo por fallo tecnológico.

Estando omnipresente en las entidades, es importante subdividir el riesgo operacional en sus mayores grupos, Riesgos internos y externos, siendo el interno el que ocurre dentro de la entidad y externos los causados por cambios en el entorno fiscal, laboral o industrial.

Riesgos internos

Controles

Cuanto a los riesgos internos estos pueden ser causados por controles insuficientes o excesivos. Siendo insuficientes, los controles no son eficaces, causando pérdidas por fallos reiterados. Por otro lado, siendo excesivos, causan un esfuerzo innecesario dilatando la operación y consecuentemente mermando la capacidad operacional de la entidad.

Franz Maurer (2024) asigna a los controles dos funciones muy específicas, la de alarma, que mide como tiempo de detección de un evento que puede conllevar a riesgo operacional, y responsabilidad, siendo esta la capacidad de adaptar a los posibles eventos que generan pérdidas por fallo en procesos o tecnologías.

Procesos inadecuados

Del mismo modo, procesos mal diseñados pueden dañar la eficiencia operacional de una entidad. Siendo poco robustos, irán dejar espacio para errores humanos, sea causado por fraudes, sea accidental. Siendo excesivamente robustos, aunque se eviten costes por fallos humanos, el propio proceso se hace ineficiente, demasiado extenso e impide que la entidad opere maximizando su eficiencia.

Procesos pueden ser mal diseñados por la simple falta de experiencia del equipo al ingresar en un nuevo negocio. También por fallos en las etapas de procesamiento, confirmación, conciliación, liquidación o valoración de la operación.

Para hablar de riesgos de procesos, imaginemos un quirófano. En una operación normal, el cirujano o cirujana, se lavarían las manos y brazos y con la ayuda de un asistente entrenado, procedería al preparo de sus veste esterilizadas, poniendo unos guantes, luego con ayuda, poniendo el traje esterilizado evitando tocar en nada. Por último, se pone otros guantes para la operación. Garantizando que el traje no haya tocado nada antes de empezar la operación.

Imaginemos un procesos menos restrictivo, en el que el cirujano o cirujana se vistan solos. Con el tiempo la chance de fallo por tocar distintas partes del traje, olvidar guantes, no lavar las manos antes, pueda causar una secuencia de cuadros de infección Hospitalar, conllevando a pérdidas por atención extendida o incluso pérdidas de pacientes debido a mala higiene en quirófano.

Si hablamos de los procesos de autorización de acceso pueden ser una gran fuente de riesgo operacional. Tanto el acceso a sistemas como a espacios físicos. Imaginad que ineficiente sería un hospital que operara sus pacientes en la cafetería con transito de clientes y pacientes. Sin capacidad de esterilización, sin comunicación eficiente entre miembros del equipo. Los cuadros de infección por la incapacidad de mantener la sala estéril.

Burocratización (procesos demasiado largos)

La burocratización de procesos, el exceso de procedimientos puede también ser una fuente de riesgos operacionales, al hacer esfuerzo extra para cumplir la misma tarea con una ganancia marginal en la seguridad de procesos, una entidad puede generar una limitación en la capacidad operacional de la entidad. Volvamos al ejemplo de nuestro hipotético quirófano, como podemos ver en cualquier serie televisiva que se pasa en hospitales, el material de quirófano queda al lado del asistente, y a mano para su aplicación inmediata.

Se podría argumentar que esta práctica puede generar una infección (que es en realidad mitigada de distintas maneras) que podría ser mitigada poniendo el material en un armario apartado, cerrado y estéril. Por un lado hay una ganancia marginal en mitigar la contaminación. Por otro, el tiempo de reacción del cirujano o cirujana, se extiende. El tiempo extra para recoger el aparato en el armario, podría causar un tiempo excesivo de paciente en el quirófano, lo que por definición puede ser prejudicial al paciente. Por contextualización, limita la eficiencia del quirófano en atender la sociedad.

Riesgo Administrativo

La mala administración puede también ser fuente de riesgo operacional de distintas formas, sea por una mala contabilización de costes y receta, llevando a errores en modelo, mala aplicación de modelos de valoración de operaciones, que pueden justificar falsamente operaciones y malas decisiones de financiación. Personas

Personas

La mala conducta, sea por error humano (accidental) o fraude (intencionado) son fuentes de pérdidas por riesgo operacional. Una vez que fallan los procesos y controles, las personas están libres para operar según sus códigos éticos y morales. Generalmente esta libertad conlleva una mayor probabilidad de pérdidas por fallos en dichos códigos.

Dentre los riesgos conductuales, se puede destacar riesgos de baja performance, abuso de mercado o de clientes o fallos por discriminación social.

Problemas colectivos también pueden ser asociados a mala gestión de los recursos humanos. En este caso, se puede clasificar la baja capacidad de entrenamiento, concentración de conocimiento, pérdidas de empleados clave, fallos de derecho laboral en salud y seguridad. Mala gestión de conflictos sociales irresponsabilidad del empleador.

Tecnologías

Tanto los fallos de sistemas cuanto fallos de telecomunicación pueden causar pérdidas. A parte del acceso indebido, la caída de un sistema perjudica la capacidad operacional de una entidad. El mayor ejemplo de fallo en telecomunicaciones puede ser cuando la TPV no tiene señal y no puede procesar la venta.

Deja una respuesta