Si para Pérez-Pérez (2017), asumir riesgo es parte de la actividad empresarial, en una entidad financiera esta afirmación se hace muy limitante. Considerando la actividad económica de una entidad financiera, sea ella de crédito o aseguradora, podemos extrapolar dicha afirmación. En este caso podemos decir que toda la actividad se basa en la absorción y gestión de riesgos financieros.

Para soler et al. (1999) la gestión de los riesgos financieras es reservada a los administradores de la empresa. Que tienen mayor calidad y cantidad de información cuanto a las posiciones financieras. También enfatiza que la gestión de riesgos financieros puede generar valor para la empresa de diversas formas. Dentro de estas, la reducción de costes de quiebra, menor coste de endeudamiento, reducción de costes fiscales, costes de liquidez y de infrautilización de capital

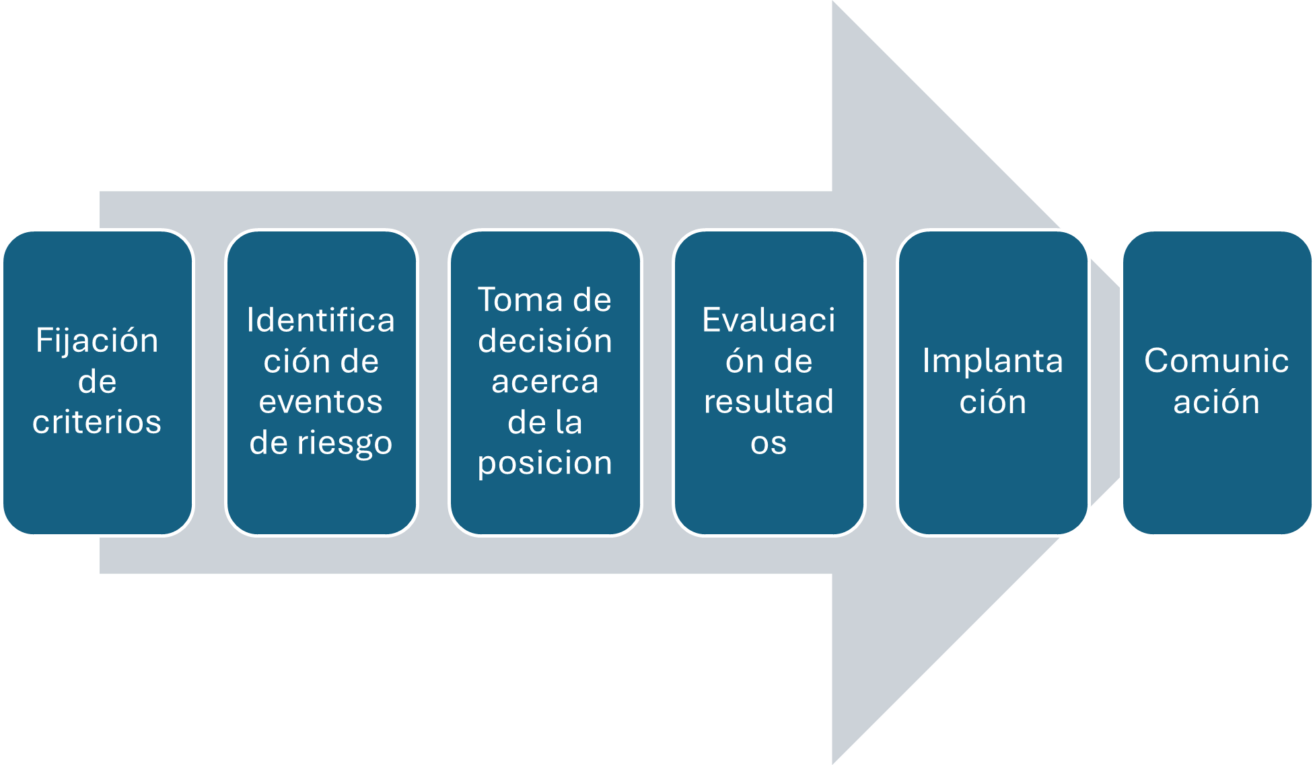

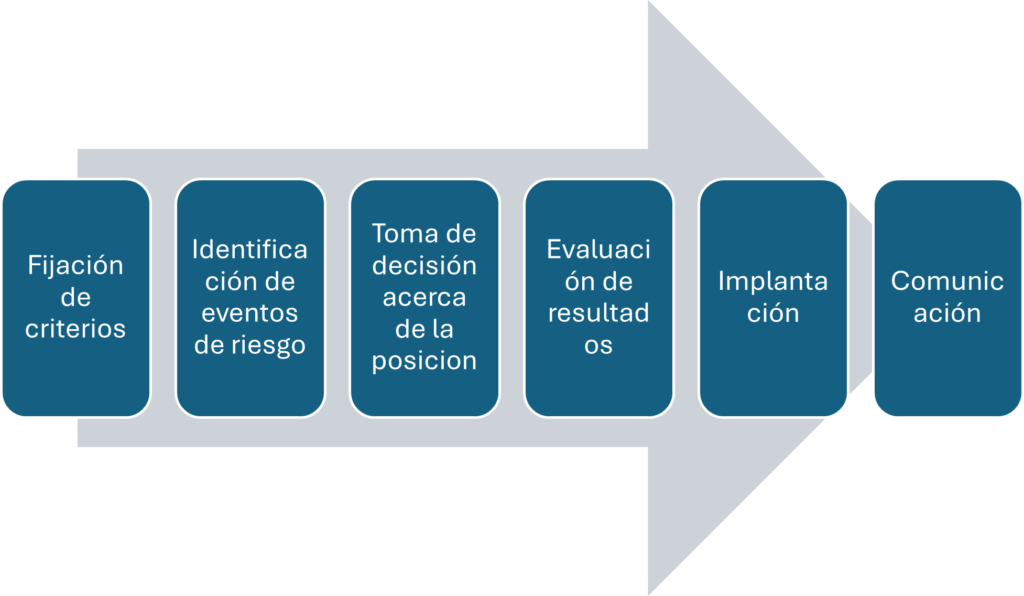

Aunque autores divergen en la cantidad de etapas para la gestión de riesgo, podemos resumirlas en seis etapas, que van desde un paso anterior a la gestión de riesgo, que es la definición de criterios de aceptación de riesgos , pasando por la identificación de eventos de riesgo, toma de decisiones con respecto a la posición, evaluación de resultados, implantación y comunicación. Abajo desglosamos cada una de las etapas de gestión de riesgos financieros.

La definición de criterios de aceptación de riesgo y de los riesgos existentes

En esta etapa se debe crear un sistema de límites para aceptación de riesgo acorde con las estrategias del grupo. Del mismo modo, se debe crear en etapa futura procesos de evaluación continua de concentraciones y cúmulos.

¿Dónde?:

En que mercados, con cuales productos, se debe operar y a que nivel.

¿Cuánto?

Que nivel de riesgo se debe aceptar? ¿Qué beneficio se debe esperar para este nivel de riesgo? La entidad debe crear una medida de riesgo rentabilidad que pueda aplicar de forma homogénea a sus objetivos, y comparando así las medidas de rentabilidad-riesgo posicionados y rentabilidad-riesgo objetivo.

¿Por qué?

¿Los beneficios justifican los riesgos asumidos? La entidad debe establecer una medida homogénea de rentabilidad-riesgo. Para tanto se debe considerar el tiempo en el cual se debe alcanzar el objetivo financiero. Siendo así, no es solo rentabilidad x riesgo, si no que se establece una medida de rentabilidad x riesgo x objetivos.¿Cuáles son las referencias? La empresa debe definir benchmarks (referencias) y establecer claramente qué considera como posición neutral frente al riesgo.

¿Cómo mensurar?

¿Cómo cada unidad de negocio debe traducir los objetivos globales? Los objetivos de cada unidad de negocio deben ser coherentes con los objetivos y limitaciones de la entidad. ¿Cuáles son los efectos de la diversificación de riesgo

La identificación de eventos de riesgo o análisis de los riesgos existentes.

La identificación de riesgo debe ser adecuada y temprana. Debe crear una definición precisa de los riesgos y una revisión sistemática de procesos y actividades. Dicha etapa es de responsabilidad de toda la organización y debe contestar ciertas pregunta

¿Cómo está la posición?

De forma resumida y adecuada para la toma de decisiones.

¿Cuál es el perfil rentabilidad x riesgo?

Sensibilidad frente a los factores de riesgoBeneficio esperadoProbabilidad de pérdida y su magnitud

severidad. Pérdidas y ganancias en escenarios de crisis. (Stress test)

Correlación entre nivel de posiciones y riesgo

¿Cuál es la visión de mercado?

Han de definirse las expectativas de cada posición, poniendo en manifiesto qué factores de riesgo hacen con que dicha posición sea eficiente e incoherencias en las posiciones

La toma de decisiones acerca de la posición

En esta etapa, se debe crear un marco de capital económico. Dicha medida, como toda en la gestión de riesgo debe ser homogénea y consistente para todo el grupo. Se valorarán los activos y pasivos a valor de mercado y los posibles movimientos de mercado. También se analisa cuantitativamente de exposición a factores de riesgo a través de la medida de correlación entre activos y factores de riesgo. Se responsabilizará el área de Gerencia de Riesgos del grupo.

Esta etapa considera:

- Opiniones acerca de la evolución de los negocios – previsión de posibles movimientos futurosValore esperados para cada factor de riesgo en cada posición

- Probabilidad de movimientos

- Correlación entre movimientos y factores

- Las posibles oportunidades de negocios y transacciones a ser aceptadas.

- Opciones para construir la cartera según la visión y objetivos de rentabilidad x riesgo marcados.

La evaluación de resultados

Se debe crear un sistema de alerta temprana y planes de acción y mitigación de riesgos.

Los resultados de las decisiones adoptadas son analizados, de modo a explicar los resultados en base a las posiciones adoptadas y movimientos en los mercados y comportamiento de los clientes. En esta etapa se desglosan los resultados por unidad de negocio, con medidas homogéneas que permitan comparativa. Capital en riesgo ofrece la necesaria homogeneidad, según Soler et al. (1999). Para Pérez-Pérez (2017), se utiliza una serie de herramientas para mensurarlos.

- Se evalúa como han sido los resultados bajo las lentes de los objetivos marcados. En este aspecto, se explican desviaciones (positivas y negativas) relacionándolas a posiciones y factores de riesgo.Se define una serie de informaciones relevante de los resultados para una futura asignación de capital entre negocios, determinando segmentos con mejores y peores resultados. Comprobase que son resultados sostenibles a largo plazo e igualmente examina el efecto de la diversificación.

Implantación o control de daños

Se debe tener control de sistema de datos, considerando la integridad, consistencia y compatibilidad de datos con modelos. Pérez-Pérez (2017) enfatiza la utilización de un datawarehouse único (centro de almacenamiento de información, sin embargo, la gestión de información debe también consistir en backups y redundancias que eviten un fallo crítico del sistema.

La empresa debe identificar factores necesarios para implantar la gestión de riesgos. Considerando datos, metodologías, difusión de información, procesos de toma de decisiones ejecución de las decisiones y evaluación de los resultados de las decisiones.

Comunicación a los grupos de interés

Se deben definir que esfuerzos en información deben realizarse. Tanto para información interna, dirigida a empleados y directivos cómo a la externa.

Qué tipo de información se transmite externamente

Deja una respuesta