El valor en riesgo es una medida desarrollada en la década de 80 y presentado primeramente por JP Morgan, condensando el riesgo de la entidad en sus mayores segmentos de mercado a cada día tras el cierre de mercado.

Simboliza la máxima pérdida de una posición o portafolio con cierto nivel de confianza e un horizonte temporal definido. Generalmente este nivel de confianza es de 99% y el horizonte temporal de 1 día.

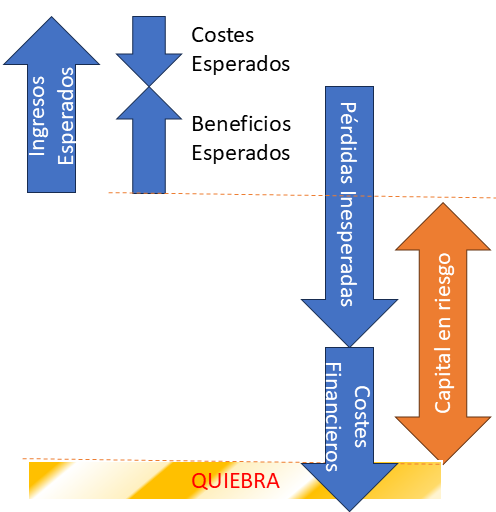

El capital en riesgo

Cada posición (habiendo valor en riesgo) pone parte del capital en riesgo. El capital en riesgo por consecuencia es el capital mínimo que se asignaría a una posición para no entrar en quiebra, en este sentido, es como un colchón que amortigua pérdidas.

Una medida similar al valor en riesgo es el capital en riesgo. A parte de ser considerado como un valor para un horizonte temporal más largo (1 año generalmente), este capital en riesgo incluye también los costes financieros de la creación de la cartera y la compensación de capital. VaR histórico

Los costes financieros son añadidos porque una cartera debe ser financiada, financiándola con recursos ajenos, debe entonces considerar el coste de dicho recurso.

El cálculo del VaR Histórico:

El VaR histórico desconsidera la inferencia estadística y la presunción de la distribución de resultados en una curva normal. Su cálculo se basa en la proyección de los rendimientos observados en período anterior para un futuro.

Ejemplo matemático de VaR histórico:

Consideremos un portfolio de dos activos, digamos que en dicho portfolio, tenemos dos empresas cotizadas en mercado español, siendo Santander y Repsol. Ambas presentes en el IBEX35.

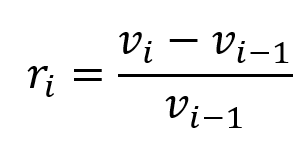

Paso 1 – calcular rendimientos históricos

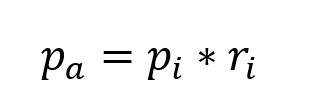

Paso 2 – calcular precios afectados por rendimientos históricos

pa: precios afectados

pi = precio en i

ri = rentabilidad simulada en i

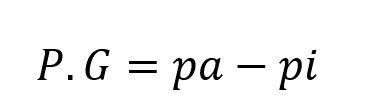

Paso 3 – calcular pérdidas y ganancias del portafolio

Precio simulado del portafolio – precio observado

Paso 4 – ordenar valores estadísticos

Se crea un histograma que no tiene por qué asemejarse a la normal

Paso 5 – computar el cuantil empírico de pérdidas que corresponden al VaR histórico

Se eligen el valor correspondiente con el cuantil del nivel de confianza para el VaR.

Deja una respuesta